打开文本图片集

摘要:费用分配是产品成本核算的关键步骤,按一定的方法确定分配对象的分配额后,制作记账凭证时存在会计处理结果与实物不完全相符的情况。如何处理才能保证会计信息的质量,并避免对从业人员的不利影响,本文立足从业人员实务操作的实际,举例说明该问题,分析原因、影响,提出可行的解决方法。

关键词:成本费用 分配额 记录 问题

《成本会计》是财会类专业的核心课程,应用性和操作性强,课程的教、学直接关系到学校向社会输送的财会从业人员的职业核心能力的高低。因此《成本会计》教学更应关注学生的任职需求和实务操作。笔者从事一线教学十余年,参阅、使用了多种版本的《成本会计》教材,在成本核算过程中的费用分配上大都忽略了一个问题——按一定的方法分摊费用后,制作记账凭证时如何记录分配的金额,才能保证会计处理结果与实物完全相符?在理论探讨和教学实践上,这或是个可忽略不计的问题;但在学生从业后的实务操作中,这可能是经常遇到、必须高度重视的具体问题之一。

一、举例

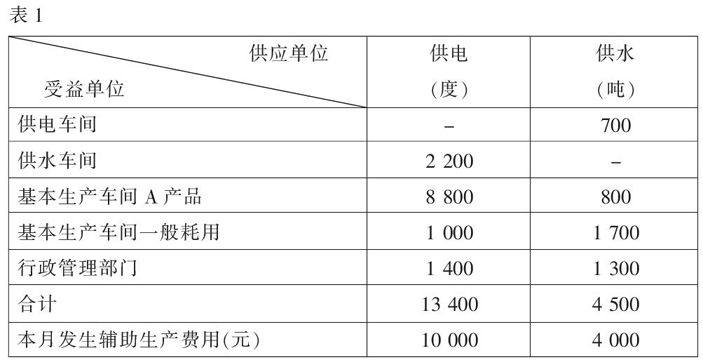

某企业有供电、供水两个辅助生产车间,某月份辅助生产车间的劳务供应情况及发生额见表1。

假设用代数分配法分配辅助生产成本,通过建立联立方程,计算得每度电的单位成本为0.8135,每吨水的单位成本为1.2870(计算结果保留四位小数)。

对辅助生产费用进行计算、分配(见表2)。

费用分配的会计处理如下:

借:辅助生产成本——供电车间 900.90

——供水车间 1 789.70

基本生产成本——A产品 8 188.40

——供水车间 5 791.50

制造费用 3 001.40

借: 管理费用 2 812.00

贷:辅助生产成本——供电车间 10 900.90

二、存在的问题及分析

假设该企业辅助生产车间不设“制造费用”,则发生辅助生产费用其会计处理如下:

借:辅助生产成本——供电车间 10 000

——供水车间 4 000

贷:原材料(应付职工薪酬、银行存款等) 14 000

辅助生产成本明细账的登记见“丁”字账户。

从以上的账务处理可以看出:供电车间的辅助生产成本明细账在分配结转后余额为零,但供水车间辅助生产成本明细账有一个贷方余额,出现了账实不符的情况。这既不符合实务操作中“提供劳务的辅助生产车间发生费用分配结转后余额为零”的要求,也不符合理论上“将当月归集的辅助生产费用于月底分摊到各收益部门”的规定。账实不一致,有违会计信息质量要求,并可能对从业人员有不利的职业影响。

造成这种账实不一致的原因:在成本核算过程中,由于单位成本的分配率不是整数,可能为无限小数,采用四舍五入计算,从而导致分配额有一定的误差;在制作记账凭证时按照计算结果记录金额,出现了费用分配额或多(余额在贷方)、或少(余额在借方)的账面结果。

根据笔者多年的教学实践,这种账实不符的情况不仅在辅助生产费用分配中存在,在原材料费用分配、人工费用分配、以及完工产品和在产品分配中也可能存在,也是学生从业后经常遇到并需要解决的具体问题之一。

三、解决方法

这种因费用分配的计算误差而造成的账实不符,当前教材对该问题的处理方法大致可分为两类:一类是不做任何说明,也不最终计算费用明细账分配后的余额情况,忽视误差的会计影响和会计人员账务处理的实际;一类是力求准确,尽量减少误差,账面记录保留尽可能多的小数,最多的保留到了7位小数。

笔者认为,账实不符有违会计信息的质量要求,对会计从业人员亦有不利影响,实务中存在的问题不能忽略、不应回避,应在《成本会计》教学中授以学生合理的解决方法;尽可能多的保留小数位数的处理方法,在实务中很难说具体保留几位才合适。

为避免这种误差及其会计影响,笔者认为,确定最后一个分配对象的费用分配额时,可采用借方归集的待分配金额减去已分配金额的倒推法得出;确定其他分配对象的费用分配额时应采用分配率乘消耗量的方法得出,这样就不会出现生产费用分配后账面有余额的情况。

按照这种方法,示例中供水车间辅助生产费用的最后一个分配对象为行政管理部门,采用倒推法得出其应分配的水费额:供水车间本月发生的辅助生产费用及应负担的电费(4 000+1 789.70)-供电车间分配额(900.90)-基本生产车间生产A产品和一般耗用的分配额(1 029.60+2 187.90)=1 671.30(元)。

按照倒推法得出的行政管理部门应分配的水费额调整表2中的数据,分配费用应做的会计分录如下:

借:辅助生产成本——供电车间 900.90

——供水车间 1 789.70

基本生产成本——A产品 8 188.40

制造费用 3 001.40

贷:辅助生产成本——供电车间 10 900.90

——供水车间 5 789.70

供水车间辅助生产成本明细账的账户记录如下:

由此可以看出调整后辅助生产费用的账面余额为零,账、实相符,符合会计信息质量的基本要求。

参考文献:

1.乐艳芬.成本会计 [M].上海:上海财经大学出版社,2008.

2.于富生,黎来芳.成本会计学(第5版)[M].北京:中国人民大学出版社,2009.

3.刘萍,陈燕萍.成本会计[M].上海:立信会计出版社,2011.

作者简介:

刘丽波,女,华东交通大学经济管理学院副教授。研究方向:成本核算与控制、公司理财等。